Paramètres : Mon entreprise – Informations comptables

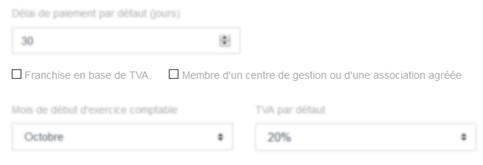

Depuis les paramètres, dans Mon entreprise, partie Informations comptables, sont paramétrables les mentions concernant la franchise en base de TVA et les membres d'un centre de gestion ou d'une association agréée.

Franchise en base de TVA

Si vous êtes un professionnel concerné par la franchise en base, vous devez facturer en hors taxe et cocher la case Franchise en base de TVA. La mention « TVA non applicable - article 293 B du CGI » apparaitra en bas de vos factures. Vous pouvez connaître votre régime fiscal sur le mémento fiscal qui vous a été transmis par le service des impôts des entreprises lors de la création de votre entreprise.

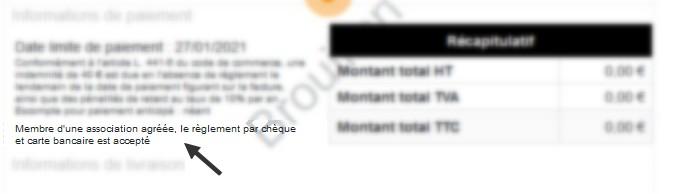

Membre d'un centre de gestion ou d'une association agréé

Si vous êtes adhérent d’un centre de gestion agréé ou d’une association agréée, une mention informant de votre statut d’adhérent et l’acceptation du règlement par chèque ou CB doit apparaître sur vos documents professionnels, tels que les factures. Cochez la case dédiée si vous êtes concerné et la mention figurera automatiquement.

Les mentions en fonction de la facture

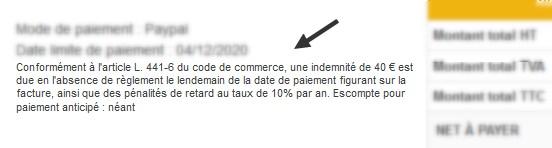

Les pénalités de retard

Les factures adressées aux professionnels doivent faire apparaître les taux des pénalités de retard. Si vous facturez un particulier, choisissez Particulier au lieu de Professionnel dans la partie concernant le client et la mention des pénalités de retard n’apparaitra pas.

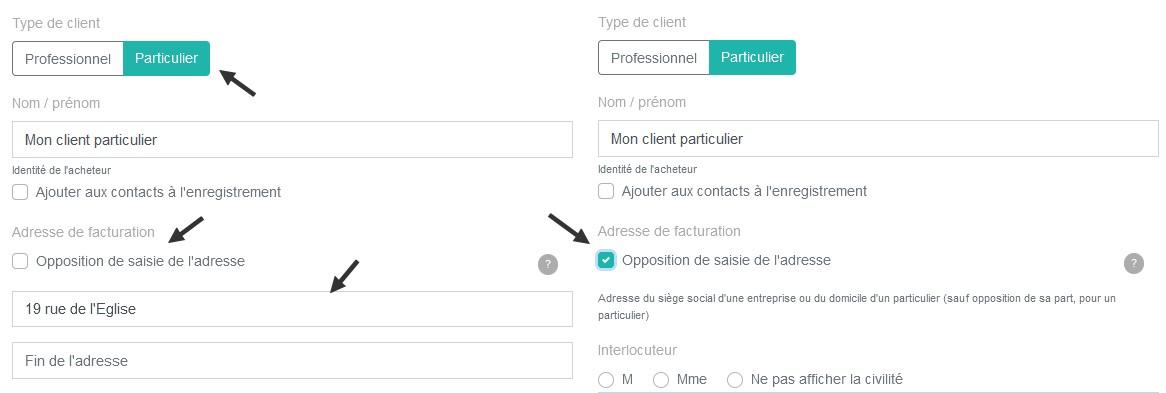

Adresse de facturation

Depuis le 01/10/2019, l’adresse du client doit obligatoirement figurer sur la facture. Si votre client est un particulier, celui-ci a le droit de s’y opposer. Si vous facturez un particulier, pensez à sélectionner le type de client « Particulier ». L’option « Opposition de saisie de l'adresse » sera présente. Cochez là case seulement si votre client vous a indiqué qu’il s’opposait à ce que son adresse soit affichée.

Depuis la métropole, livraison de marchandises dans les DOM

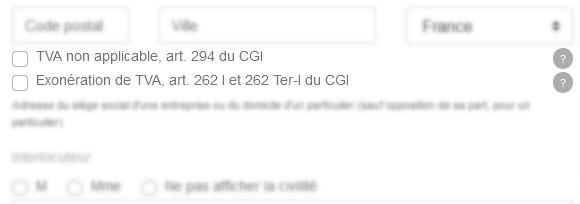

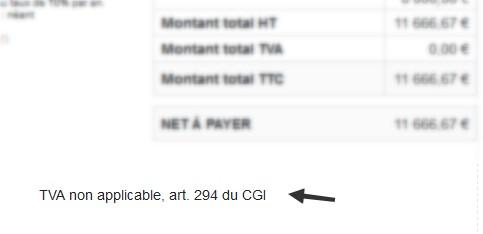

Si la facture concerne des marchandises, livrées depuis la métropole dans les DOM, la TVA ne s’applique pas et la mention « TVA non applicable, art. 294 du CGI » doit obligatoirement apparaitre sur celle-ci pour justifier l’absence de taxation. Dans ce cas, cochez la case TVA non applicable, art. 294 du CGI , dans la partie concernant le client.

Exportation vers pays tiers et livraisons intracommunautaires

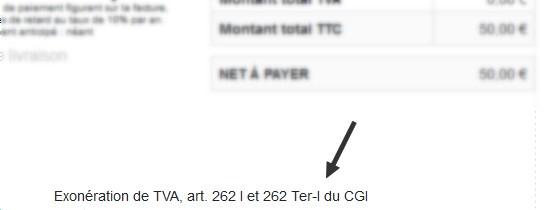

D’après le Code général des impôts, la TVA n’est pas applicable en cas de livraisons de biens expédiés ou transportés depuis la France vers un professionnel situé dans un autre Etat de l’Union européenne (livraison intracommunautaire) ou en dehors (exportation vers pays tiers). Si les conditions sont remplies pour bénéficier de l’exonération, la mention « Exonération de TVA, art. 262 I et 262 Ter-I du CGI » doit figurer sur la facture. Pour cela, cochez la case correspondante.

Facturation de services : Guyane et Mayotte

Lorsqu'une prestation de services cas général, est rendue à un client professionnel situé en Guyane ou à Mayotte, la TVA n'est pas applicable. Lorsqu'une prestation de services électroniques est rendue à un client professionnel ou particulier, situé en Guyane ou à Mayotte, la TVA ne s'applique pas. La mention "Exonération de TVA articles 259-1 et 294-1 du CGI" apparait alors automatiquement.

Facturation de services hors Union-Européenne

Lorsqu’une prestation de services électroniques est rendue à un client professionnel ou particulier non établi dans l’Union-Européenne, il n’y a pas de TVA exigible. Lorsqu’une prestation de services (cas général) est rendue à un client professionnel non établi dans l’Union-Européenne, il n’y a pas de TVA exigible.

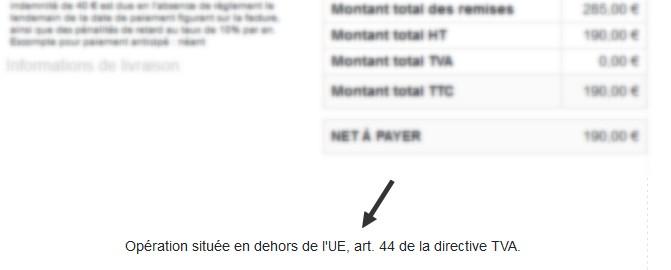

Par exemple, si vous facturez des services électroniques à un client établi au Canada, la TVA devra être de 0% et la mention « Opération située en dehors de l'UE, art. 44 de la directive TVA » sera automatiquement affichée en bas du document. Elle fait référence à l'article 44 de la directive du Conseil 2006/112/CE concernant le système commun de la TVA.

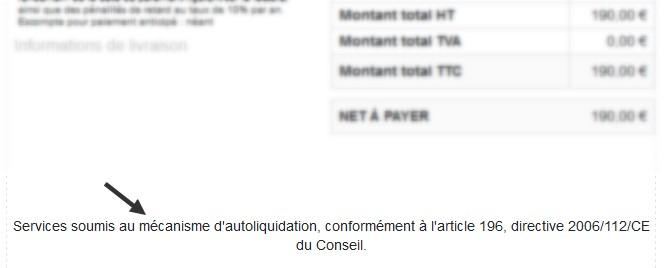

Autoliquidation

Lorsque des services (cas général ou électroniques) sont vendus à un client assujetti établi dans l’Union-Européenne, possédant un numéro de TVA, la TVA n’est pas applicable. Le vendeur doit avoir un n° de TVA intracommunautaire. Si vous facturez par exemple à un client établi en Belgique, pour lequel un n° de TVA est renseigné, la TVA sera de 0% et la mention suivante, faisant référence à l'article 196 de la Directive 2006/112/CE du Conseil sera affichée sur la facture : "Services soumis au mécanisme d'auto liquidation, conformément à l'article 196, directive 2006/112/CE du Conseil."