Contenu d’une facture simple sans TVA

Il est essentiel de faire figurer sur une facture simple sans TVA, toutes les mentions obligatoires sur toute facture, précisées dans l’article L441-9 du Code du Commerce (date, coordonnées de l’entreprise, adresse de facturation du client …). De plus, la facture simple sans TVA doit, comme toute facture, indiquer de façon détaillée les produits vendus : nature, montants, description … Cela permet d’éviter tout quiproquo et d’être protégé de manière efficace en cas de litige avec le client.

Il existe de nombreux cas spécifiques dans lesquels une facture peut être éditée sans application de la TVA, il est donc difficile de tous les énumérer. Souvent, ces cas impliquent d’inscrire obligatoirement une mention sur la facture afin qu’elle reste conforme à la loi. Il est important de se renseigner auprès d’un professionnel spécialisé en fiscalité ou comptabilité pour obtenir des précisions en fonction de la situation rencontrée. Voici quelques exemples :

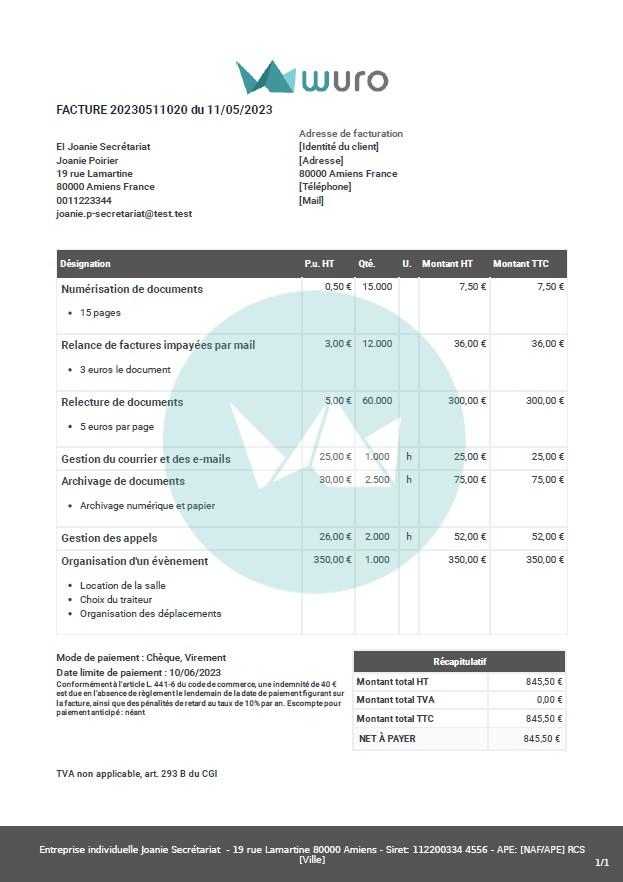

- Franchise en base de TVA: Ce régime fiscal est applicable aux entreprises dont le chiffre d’affaires ne dépasse pas certains seuils annuellement. Ce sont généralement les entrepreneurs individuels dont l’activité débute ou est limitée. La mention « TVA non applicable, article 293B du code général des impôts » doit figurer sur la facture.

- Exercice d’une profession libérale (ostéopathe, psychologue) avec un titre régulier. La mention « TVA non applicable article 261-4-1° » doit être indiquée.

- Facturation des pénalités de retard et de l’indemnité forfaitaire pour frais de recouvrement

- Facturation de débours, par exemple par un avocat

- Exportations hors UE: La livraison d’un bien meuble corporel est exonérée de TVA quand la preuve de l’exportation peut être apportée. La mention « Exonération de TVA, article 262 I du CGI » doit être précisée.

- La location de terres et bâtiments à usage agricole (article 261 D du CGI)

- Vente d’une prestation de service électronique à un client particulier situé à l’étranger. La mention « Article 44 de la directive 2006/112/CE » doit être inscrite.

- Vente d’une prestation de service général à une entreprise située en Guyane ou Mayotte. La mention « Exonération de TVA articles 259-1 et 294-1 du CGI » doit être précisée sur la facture.

- La vente d’un véhicule d’occasion effectuée par un assujetti-revendeur est soumise au régime de la TVA sur marge. La mention "Application de la TVA sur marge conformément à l’article 297 A du CGI, à la directive communautaire 2006/112/CE" doit apparaitre sur la facture.

- Vente d’une prestation de service de cas général à une entreprise située dans l’UE qui a aussi un numéro de TVA intracommunautaire : le système d’autoliquidation est appliqué. La mention « Autoliquidation - article 196 de la Directive 2006/112/CE, ainsi que le numéro de TVA intracommunautaire du client » doit être présente.

- Vente de marchandises en B2B ou B2C en destination de la Guadeloupe, Martinique, ou La Réunion. La mention « TVA non applicable selon article 294 du CGI » est nécessaire.